היסטוריית עולם התשלומים 💵

לאורך ההיסטוריה בני האדם חיפשו דרכים לייעל את אופן הביצוע של תשלומים. תחילה נהגו לשלם באמצעות סחורות כגון בעלי חיים. לאחר מכן הבינו שיש לנהל את המסחר בצורה טובה יותר ועברו למטבעות של מתכות יקרות כמו זהב וכסף. בהמשך, עברו לייצוג של ערך כספי באמצעות עור, ובהמשך שטרות מנייר. כיום, רובנו משלמים עבור שירותים באמצעות אשראי ומזומן. האם אנחנו נמשיך לפעול כך?

תשלומים בתקופת הברונזה הקדומה ⚱️ #

המילה ״אשראי״ נרדפת להרשאה, הרשאה לחיוב כספי. שיטת ההרשאות איתנו לפחות כ-5,000 שנים, ומקורה מהשכנים שלנו ממסופוטמיה. בתקופה ההיא כאשר עשו סחר, נהגו לחרוט תיעוד לעסקה על גבי טאבלט חימר (Clay tablet).

כשלושת אלפים שנים לאחר מכן, הרומאים השתמשו בשיטת IOU עבור תשלומים. I Owe You שימש כשיטת הסכמה משותפת לקיום חוב בין שתי קבוצות, כאשר קבוצה אחת חייבת כסף או סחורה לשנייה. בדומה לטאבלט החימר, באמצעות IOU סוחרים יכלו לבצע עסקאות ללא הצורך במטבעות. המלווה התחייב לשלם לבעל החוב בתאריך נקוב.

תשלומים בימי הביניים 🏰 #

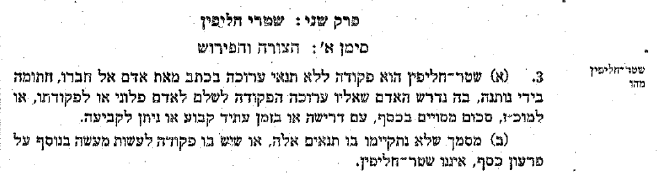

בתקופת ימי הביניים באירופה, החלו השימוש בשטרי חליפין (Bills of Exchange) עבור תשלומים בין-לאומיים. שטרי החליפין נשארו בשימוש עד לאחרונה, ואפילו מוצגים כחלק מפקודת השטרות של מדינת ישראל אשר פורסמה לראשונה ב-1933:

במאה ה-14 עוצבה לראשונה המערכת הבנקאית. לראשונה התאפשר בצורה נוחה וזמינה לנהל, להלוות ולסחור בכספים. בהמשך, במאה ה-17, החלו לעשות שימוש בשטרות (Banknotes). השטרות גיבו מטבעות מתכות יקרות שאוחסנו בבנקים ושמרו על ערך השטרות.

תשלומים במאה ה-19 🚂 #

בסוף המאה ה-19, חברת Retail Credit Company (כיום Equifax) נוסדה. חברה זו יצרה ״אגם מידע״ שנאסף ממחנויות מקומיות, מלווים, מאגרי מידע ועוד. באמצעות אגם המידע, RCC חישבה לראשונה ציוני אשראי - Credit Score (מוכר לכם?) על בסיס הערכה והתנהגות פיננסית. באמצעות דיווחי ציון האשראי, מלווי הכספים יכלו להתחקות אחר התנהלות הלקוחות ואמינותם, ובכך לנהל את הסיכונים הכרוכים בהלוואות בצורה חכמה יותר. חברת RCC מכרה את ציוני האשראי למלווי כספים ועסקים פיננסים.

תשלומים במאה ה-20 📺 #

בתחילת המאה ה-20 נכנס לעולם כרטיסי האשראי, באמצעות דיסקית מתכת Charga-plate. על דיסקיות המתכת הוטבעו פרטי הלקוח, כתובת ומספר חשבון הבנק. בתהליך רכישה בבית העסק, הוחתמה הדיסקית על גבי תלוש מכירה של בית העסק, ונוספו פרטי העסקה וחתימת הלקוח. בפועל, הלקוח לא שילם לחנות ישירות בזמן ביצוע העסקה. בתי העסק שלחו את תלושי העסקאות לבנקים, שהסדירו את החיובים של הלקוחות באמצעות קביעת חיוב חודשי בהתאם לעסקאות. הלקוחות התבקשו לשלם בתאריך נקוב בשביל להימנע מעמלות ועונשים.

המצאת האינטרנט בשנות השבעים, אפשרה לבצע עסקאות אשראי על בסיס רשת תשלומים חוצה ארצות. כרטיס המתכת עבר לכרטיס אשראי דגיטלי, חובר לחשבון הבנק, ובכך אפשר לשלם על עסקאות בצורה נוחה ומהירה יותר.

התחפתחות חשובה נוספת ארעה בשנת 1971 בה הנשיא ריצ’רד ניקסון החליט לחדול מגיבוי הדולר במתכות יקרות כפי שהיה נהוג מאז המאה ה-17. לאור החלטה זו, מטבע ארצות הברית הפך למטבע פיאט (fiat). מאז אותה החלטה ועד היום, ערכו של הדולר מגובה בהסכמה לאומית אודות ערכו.

צרכים לאורך השנים 💡 #

דרכי התשלום עברו אבולוציה משמעותית מלפני חמשת אלפי שנים ועד היום. בצורה עקבית, הם ענו על צרכים זהים. זיקקתי את הצרכים בחלוקה להון ותשלומים, יחד עם דוגמאות מחיי היום יום להמחשה:

- העברת ערך = היכולת להעביר כוח קנייה ממקום או זמן אחד לאחר (לדוגמא, רכישה באינטרנט מחו״ל).

- הפחתת סיכון = החשש להונאות בזמן ביצוע עסקאות מצריך פלטפורמת תשלומים שתאפשר עסקה רק במידה ושני הצדדים ממלאים את התחייבויותיהם (לדוגמא, Paypal).

- תשלומים דחויים = הסדר תשלומים המאפשר תשלום בדיעבד על ידי הלוואה לתאריך נקוב (לדוגמא, כרטיסי אשראי).

הצרכים הללו באים לידי ביטוי לאורך ההיסטוריה. לדוגמא, ב-IOU הצורך הבולט היה הפחתת סיכון, בדיסקית המתכת הצורך היה תשלומים דחויים, ובשטרות הצורך היה העברת ערך.

בפוסט הבא אציג את המאה ה-21 מראייתי. מקווה שחידשתי לכם על אבולוציית עולם התשלומים 😀